Лизинг автомобиля становится популярным инструментом для юридических лиц, позволяя компаниям управлять автопарком без значительных первоначальных вложений. В отличие от кредитования, лизинг предлагает гибкие условия, адаптируемые под потребности бизнеса, что делает его привлекательным для многих организаций. В статье рассмотрим основные аспекты лизинга автомобилей, его преимущества и недостатки, а также ключевые моменты при выборе лизингового предложения.

Автокредит

Автокредитом называют процесс получения заемных средств для покупки автомобиля. Этот вид кредитования является целевым, что означает, что деньги могут быть использованы исключительно для приобретения транспортного средства.

Финансовые учреждения предлагают разнообразные условия и специальные программы для получения кредита. Они различаются по нескольким ключевым параметрам:

- сумма кредита. Она может покрывать полную или частичную стоимость автомобиля;

- процентная ставка. Кредитование в государственных и крупных банках часто характеризуется выгодными условиями и низкими переплатами;

- срок погашения. Некоторые банки предлагают рассрочку на срок до трех лет, в то время как другие могут предоставить более длительные сроки;

- размер и необходимость первоначального взноса;

- наличие залога и поручителей.

Одной из важных особенностей автокредитования является то, что приобретаемое транспортное средство выступает в качестве залога. Формально автомобиль остается в распоряжении банка и может быть изъят через суд в случае регулярных просрочек по платежам.

Эксперты в области финансов и автомобильного рынка отмечают, что лизинг автомобиля становится все более популярным среди физических и юридических лиц. Это связано с его преимуществами, такими как возможность использования нового автомобиля без значительных первоначальных вложений. Специалисты подчеркивают, что лизинг позволяет избежать обременительных кредитов и дает возможность обновлять автопарк каждые несколько лет.

Кроме того, многие эксперты указывают на гибкость условий лизинга, что позволяет клиентам выбирать наиболее подходящие варианты по срокам и платежам. Однако они также предупреждают о необходимости внимательного изучения условий договора, чтобы избежать скрытых платежей и невыгодных условий. В целом, лизинг представляет собой удобный инструмент для тех, кто ценит мобильность и хочет оптимизировать свои финансовые затраты.

https://youtube.com/watch?v=iWWkw_Fjr44

Виды автокредитования

Практически каждый банк имеет собственную программу автокредитования. Но все можно условно разделить на шесть групп:

- Классическое кредитование. Имеется практически во всех банковских организациях. Отличается стандартными условиями: невысокая процентная ставка, длительный срок рассрочки. Но заемные средства выдаются для приобретения автомобиля без пробега в салоне. Список строго регламентирован, ограничен партнерами.

- Экспресс-кредитование. Предоставляется непосредственно в автосалоне, сотрудники способны самостоятельно оформить его. Это большой плюс для клиента – нет необходимости ехать в банк, собирать документы. Единственный нюанс – придется заплатить за работу автосалону. Это может быть единовременная плата или определенный процент на протяжении всего периода выплат.

- Денежные средства для приобретения авто с пробегом в салоне. Банковские организации предлагают клиентам строго определенный список, где перечислены все возможные салоны. Покупка у третьих лиц запрещена. Существует еще одно ограничение – клиент должен приобрести машину не старше пяти лет. В противном случае в займе будет отказано. Кроме того, необходим первоначальный взнос.

- Для приобретения авто с пробегом у частного лица. По условиям займа владельцем машины обязательно должно выступать физическое лицо. Срок кредитования обычно не более трех лет, при условии обязательного приобретения каско.

- Беспроцентная рассрочка. Некоторые автосалоны, совместно с банковскими организациями, периодически проводят подобные акции. Но в данном случае требуется достаточно большой первоначальный взнос.

- Кредитование с отложенным платежом. Схема достаточно сложная: на протяжении периода выплат клиент выплачивает часть денежных средств. Часть долга, оставшаяся к концу, носит название «отложенного платежа». Она может быть выплачена единовременно, на нее можно оформить новую рассрочку.

К выбору типа кредитования следует отнестись ответственно, оценить положительные, отрицательные стороны.

| Параметр | Лизинг | Покупка в кредит |

|---|---|---|

| Первоначальный взнос | Обычно ниже или отсутствует | Обычно выше |

| Ежемесячные платежи | Часто ниже | Часто выше |

| Владение автомобилем | Автомобиль принадлежит лизинговой компании | Автомобиль принадлежит вам |

| Обслуживание и ремонт | Часто включены в платежи | За ваш счет |

| Возможность выкупа | Есть опция выкупа по остаточной стоимости | Автомобиль ваш после выплаты кредита |

| Налоговые льготы | Доступны для юридических лиц | Отсутствуют |

| Гибкость | Легко менять автомобиль на новый | Продажа автомобиля может быть сложной |

| Ограничения по пробегу | Часто есть ограничения | Отсутствуют |

| Амортизация | Не ваша проблема | Ваша проблема |

| Юридические риски | Меньше, так как автомобиль не ваш | Больше, так как автомобиль ваш |

Интересные факты

Вот несколько интересных фактов о лизинге автомобилей:

-

Гибкость условий: Лизинг автомобилей часто предлагает более гибкие условия по сравнению с традиционным кредитом. Лизинг может включать в себя такие услуги, как страхование, техническое обслуживание и даже замену шин, что делает его более удобным вариантом для многих пользователей.

-

Налоговые преимущества: В некоторых странах лизинг автомобилей может предоставлять налоговые преимущества как для физических, так и для юридических лиц. Например, компании могут вычитать лизинговые платежи из налогооблагаемой базы, что снижает общую налоговую нагрузку.

-

Обновление автопарка: Лизинг позволяет компаниям и частным лицам регулярно обновлять свои автомобили без необходимости значительных первоначальных вложений. Это особенно актуально для бизнеса, где важно иметь современные и надежные транспортные средства для поддержания имиджа и эффективности работы.

https://youtube.com/watch?v=dZMJohbdgV8

Механизм автокредитования

Наиболее популярным вариантом автокредитования является классический подход. Он включает в себя следующие шаги:

- Выбор подходящего автосалона или кредитной организации.

- Подача заявки на получение кредита.

- Сбор необходимых документов, которые должны быть приложены к заявке.

- Рассмотрение заявки кредитором и принятие решения.

- Подписание договора на покупку автомобиля в кредит с автосалоном.

- Получение документов на купленный автомобиль у дилера и передача их в кредитную организацию.

- Заключение кредитного договора с банком.

- Перечисление кредитором средств автосалону.

- Оформление автомобиля в качестве залога.

После завершения всех формальностей клиент получает график платежей, по которому необходимо вносить деньги. Важно производить платежи вовремя, иначе существует риск изъятия автомобиля.

Плюсы и минусы автокредита

Автокредитование пользуется большой популярностью среди клиентов. Обусловлено это рядом следующих преимуществ:

- выгодные условия: невысокая процентная ставка, небольшие ежемесячные платежи, длительный срок рассрочки;

- льготные программы. Некоторые банки, салоны разрабатывают уникальные предложения. Это могут быть сезонные акции или скидки пенсионерам, студентам.

Преимуществ автокредитования немного. Имеется также ряд недостатков. К ним относят:

- завышенные требования к заемщикам. Далеко не каждый сможет получить заемные средства;

- имеются риски потерять приобретенное автотранспортное средства, поскольку оно становится залогом, переходит в формальное распоряжение банка;

- обязательное страхование. Приобретение полиса КАСКО требует дополнительных вложений, порядка 10% от суммы приобретаемой машины;

- длительность оформления.

Каждый клиент вправе самостоятельно выбирать способ получения денежных средств. Не всем подойдет автокредитование. На помощь придет лизинг легковых автомобилей.

https://youtube.com/watch?v=LLNZpb51694

Что представляет собой лизинг

Лизинг автомобилей представляет собой форму финансирования, которая характеризуется ускоренной амортизацией транспортного средства.

Приобретение легкового автомобиля в лизинг осуществляется на определенных условиях. Весь процесс включает в себя следующие услуги:

- подписание договора купли-продажи;

- регистрация купленного автомобиля в государственных органах;

- оформление страховых полисов, таких как КАСКО и ОСАГО;

- техническое обслуживание автомобиля.

Этот вид финансирования отличается выгодными условиями и обычно предлагается на срок от 5 лет и более. Однако, как и в случае с автокредитами, заемщик становится владельцем автомобиля только после полного погашения задолженности.

Механизм автолизинга

Лизинг авто имеет достаточно сложный механизм. Понять его с первого раза бывает непросто, он включает несколько основных этапов:

- Заемщик самостоятельно выбирает поставщика автотранспортного средства из предложенного списка.

- Определяются основные условия соглашения: стоимость машины, порядок поставки, комплектация.

- Подается заявление с приложенными документами, сообщающее о намерении приобрести авто в лизинг для физического, юридического лица или ООО.

- Происходит рассмотрение поданного заявления, проверка приложенных документов.

- Осуществляется заключение соглашения на приобретение автотранспортного средства.

- Лизинговая компания приобретает выбранное средство. При этом все сопутствующие расходы также оплачиваются ей.

- Автомобиль передается пользователю на строго установленный срок. В течение него необходимо регулярно вносить платежи.

Клиент становится полноправным владельцем после погашения задолженности в полном объеме.

Виды автолизинга

Эксперты выделяют несколько ключевых категорий лизинга, основываясь на применяемой модели. К ним относятся:

- Лизинг, при котором право собственности переходит к заемщику.

- Операционный лизинг, не предполагающий перехода права собственности.

- Возвратный лизинг.

Основные механизмы остаются схожими для всех типов, различия заключаются лишь в конечном результате:

- в первом варианте право собственности переходит к лизингополучателю, который погашает остаток задолженности;

- во втором случае право собственности сохраняется за лизингодателем;

- третий вариант особенно удобен для юридических лиц, так как они могут выступать как в роли лизингодателя, так и лизингополучателя.

Эта последняя схема является наиболее выгодной, так как предоставляет возможность воспользоваться налоговыми льготами и получить дополнительные оборотные средства.

Плюсы и минусы автолизинга

Различают следующие преимущества лизинга:

- возможность приобретения нескольких автотранспортных средств. Это особенно важно для предприятий, ООО, позволяет единовременно организовать крупную стоянку, таксопарк;

- возможность приобрести не только легковую технику: лизинг распространяется на грузовой, специальный транспорт;

- небольшой пакет документов;

- быстрое оформление сделки;

- возможность применения налоговых льгот: возврат НДС, вычет, оптимизация налогов на прибыль;

- техническая поддержка на протяжении всего лизингового периода.

Главное преимущество лизинга для ООО – обязательства не влияют на текущие финансовые показатели организации, входят в статьи расходов. Таким образом, не происходит увеличение налогов.

Читайте также:

Читайте также:

Недостатков намного меньше. Главный из них – средство находится в распоряжении лизинговой компании, функциональные возможности ограничены.

На каких условиях предоставляется услуга для юридических лиц

Для юридических лиц существуют определенные требования. К ним относятся:

- наличие безупречной кредитной истории, без просрочек и проблемных записей;

- юридическое лицо должно функционировать не менее полугода;

- текущие финансовые отчеты должны демонстрировать рост компании и отсутствие убытков;

- достаточный уровень уставного капитала у юридического лица.

Большинство заявок завершается положительным решением. Лизинговые компании заинтересованы в заключении сделок, так как риски для них минимальны. Автомобиль всегда можно реализовать, чтобы погасить задолженности.

Что такое операционный лизинг

Под операционным лизингом понимают сделку, согласно которой срок аренды устанавливается меньше срока службы автотранспортного средства. Главное преимущество для обеих сторон: клиент может выкупить авто или компания сдать его повторно.

Операционный лизинг имеет следующие особенности:

- Платежи рассчитываются, исходя из стоимости приобретаемого имущества. К ним добавляются прочие расходы, налоги, издержки.

- Производится расчет амортизации по ускоренным темпам.

- Клиент на протяжении всего срока выплат получает техническое обслуживание, ремонт. Страховка также оплачивается лизингодателем.

Единственный нюанс – получить данный вид лизинга непросто. Это обусловлено сложностью процесса, большим уровнем рисков.

Лизинг транспортного средства с пробегом

Лизинг позволяет приобрести как новые, так и подержанные автомобили, при этом у подержанных машин должен быть определенный уровень пробега. Условия лизинга во многом напоминают традиционные:

- первоначальный взнос составляет минимум 10%;

- средний срок лизинга варьируется от 2 до 5 лет;

- транспортные средства, передаваемые по лизингу, должны быть старше трех-пяти лет, но не старше десяти.

Заявку на получение данного типа финансирования можно подать на официальном сайте лизинговой компании. Специалисты помогут составить предварительный план и оценить потенциальные выгоды.

Требования к лизингополучателям

Требования для физических и юридических лиц несколько отличаются. Они приведены в таблице ниже.

| Обязательные | Дополнительные | |

| Физические лица |

|

|

| Юридические лица |

|

|

Перечень требований может быть расширен салоном или кредитором. Всё зависит от величины заемной суммы, автотранспортного средства.

Пакет документов

Требования к документам различаются для физических и юридических лиц. Это также касается перечня необходимых бумаг. Давайте рассмотрим основной комплект документов, который представлен в таблице ниже.

| Для физических лиц | Для юридических лиц |

| * оригинал и копия паспорта; * копия другого документа, удостоверяющего личность; * копия трудовой книжки или трудового договора; * справка о размере заработной платы. | * заполненное заявление на получение лизинга; * заверенная копия устава компании; * копия паспорта руководителя; * бухгалтерская отчетность за последний отчетный период; * выписка, подтверждающая финансовые обороты; * лицензии. |

Кредитор имеет право запросить дополнительные документы или справки, если у него возникают сомнения в финансовой состоятельности клиента.

Особенности заключения договора

Заключение договора лизинга – заключительный этап. После этого автотранспортное средство переходит во владение заемщика. Он включает в себя следующие основные пункты:

- Информация о сторонах сделки.

- Предмет соглашения.

- Сроки действия соглашения.

- Цена приобретаемого имущества.

- Установленные суммы лизинговых платежей.

- Порядок продления, расторжения соглашения.

- Порядок прохождения технического осмотра, ремонта.

Лизинговое соглашение должно быть составлено грамотным юристом, несколько раз проверено перед подписанием. Это позволит избежать проблем, переплат.

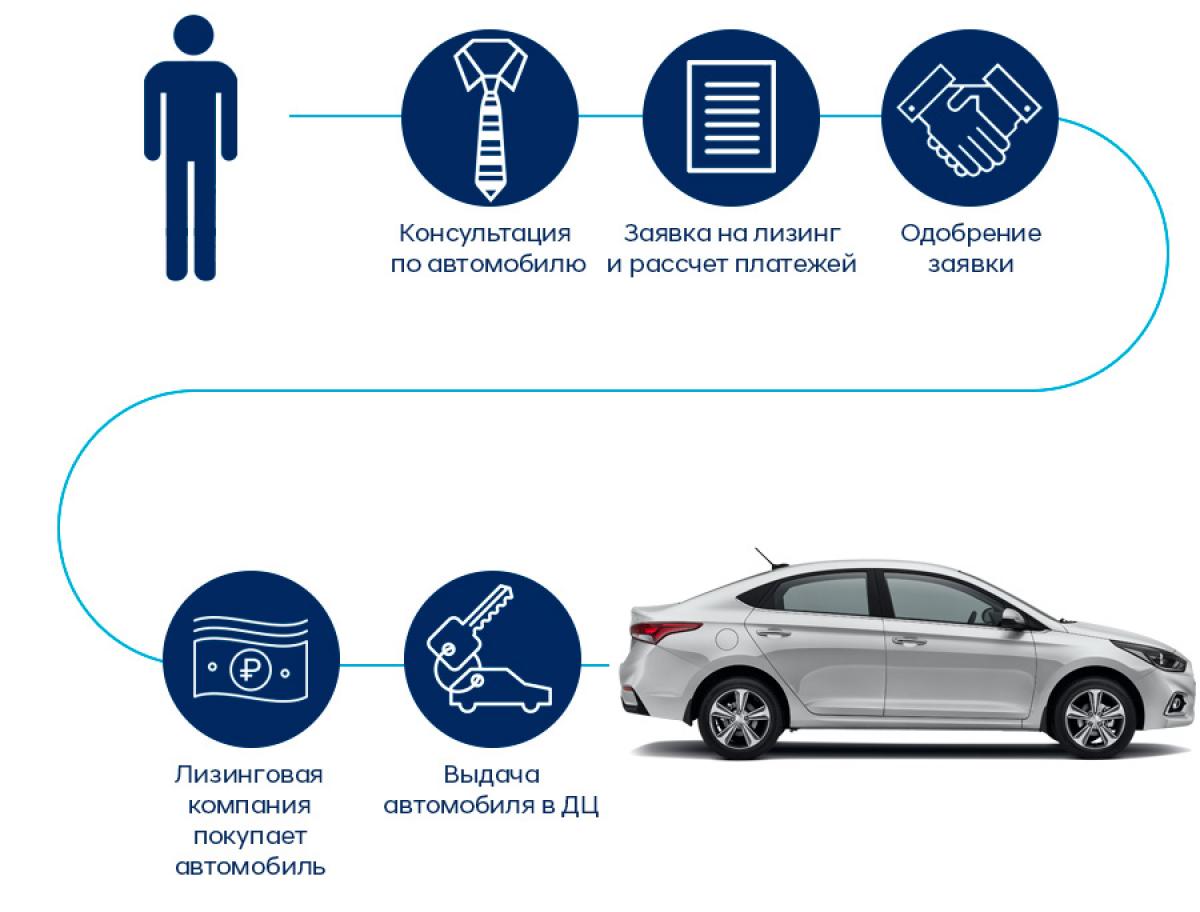

Порядок проведения лизинговой операции

Общий процесс осуществления лизинговой сделки можно разбить на несколько ключевых этапов:

- Компания или частное лицо подает заявку кредитору на получение одобрения лизинга.

- Финансовое учреждение самостоятельно находит поставщика транспортного средства, согласовывает цену, условия поставки и осуществляет покупку за свои средства.

- Приобретенное имущество передается пользователю на оговоренный срок с возможностью его последующего выкупа.

На каждом из этих этапов необходимо привлекать квалифицированных юристов. Важно учесть все возможные сценарии, риски и оформить страхование.

Лизинг без авансового взноса

Лизинг без первоначального взноса может стать настоящим спасением для некоторых. Но, поскольку процедура связана с большими рисками, такое встречается редко.

Получить без аванса можно в следующих случаях:

- хорошая кредитная история;

- высокое положение приобретаемого товара на рынке. Рыночная стоимость во много раз превосходит себестоимость, риски за счет разницы снижаются;

- наличие прочего залога – недвижимость или поручительство.

Не все салоны, кредиторы согласны на безавансовую систему, даже при условии соблюдения всех требований. Данный вопрос следует уточнять заранее.

Порядок постановки на учет лизингового автомобиля юрлицом

Транспортное средство, приобретенное в рамках данной программы, должно быть зарегистрировано в ГИБДД. Это требование обязательно для всех участников. Процедура регистрации включает в себя следующие шаги:

- снятие автомобиля с учета, если он зарегистрирован на физическое лицо-покупателя;

- подготовка необходимых документов на автомобиль (технический паспорт, свидетельство о регистрации, паспорт нового владельца, квитанции об оплате государственных пошлин);

- передача собранных документов сотрудникам ГИБДД;

- прохождение технического осмотра;

- получение отчета о техническом состоянии и завершение процесса оформления.

Регистрация лизингового автомобиля не отличается от регистрации обычного. Главное — это собрать все необходимые документы.

Налогообложение и бухгалтерский учет лизинга

Налогообложение и бухгалтерский учет лизинга автомобилей представляют собой важные аспекты, которые необходимо учитывать как для лизингодателей, так и для лизингополучателей. Правильное понимание этих вопросов поможет избежать финансовых рисков и оптимизировать налоговые обязательства.

С точки зрения налогообложения, лизинг автомобилей может быть классифицирован как финансовый или операционный. Финансовый лизинг, как правило, подразумевает, что лизингополучатель фактически становится владельцем автомобиля по окончании срока лизинга, что влечет за собой определенные налоговые последствия. В этом случае лизингополучатель может амортизировать стоимость автомобиля и учитывать лизинговые платежи в качестве расходов, что снижает налогооблагаемую базу.

Операционный лизинг, в свою очередь, рассматривается как аренда, и лизингополучатель не получает права собственности на автомобиль. В этом случае лизинговые платежи также могут быть учтены в качестве расходов, однако амортизация не применяется. Это может быть выгодно для компаний, которые предпочитают не связываться с долгосрочными активами и хотят сохранить гибкость в управлении автопарком.

С точки зрения бухгалтерского учета, лизинг автомобилей требует учета в соответствии с международными стандартами финансовой отчетности (МСФО) или национальными стандартами, в зависимости от юрисдикции. В соответствии с МСФО 16 “Аренда”, лизингополучатели обязаны признавать активы и обязательства по лизингу на своем балансе. Это означает, что стоимость автомобиля будет отражена как актив, а обязательства по лизинговым платежам – как долг.

При этом важно учитывать, что лизингодатель также должен правильно учитывать свои активы. В случае финансового лизинга автомобиль будет учитываться как актив на балансе лизингодателя, а лизинговые платежи будут отражаться как доход. В случае операционного лизинга лизингодатель будет учитывать автомобиль как свой актив и амортизировать его стоимость, получая доход от лизинговых платежей.

Кроме того, лизингополучатели и лизингодатели должны быть внимательны к налоговым льготам и вычетам, которые могут быть доступны в зависимости от законодательства. Например, в некоторых странах существуют налоговые льготы для компаний, использующих экологически чистые автомобили, что может сделать лизинг таких автомобилей более привлекательным.

В заключение, налогообложение и бухгалтерский учет лизинга автомобилей требуют внимательного подхода и понимания всех нюансов. Компании должны тщательно анализировать свои финансовые стратегии и консультироваться с профессионалами в области налогообложения и бухгалтерского учета, чтобы оптимизировать свои расходы и избежать возможных рисков.

Вопрос-ответ

Кому дают автомобиль в лизинг?

Кому подходит лизинг? Индивидуальным предпринимателям и юридическим лицам, которым нужна спецтехника, транспорт, недвижимость или оборудование для бизнеса. Возможность оформить лизинг есть и у физических лиц — к примеру, если вам нужна машина для личных целей.

Как работает лизинг на машину?

Лизинговая компания покупает авто и передает его во временное владение и пользование клиенту. Клиент сможет пользоваться этим автомобилем, совершая ежемесячные платежи лизинговой компании в течение всего срока лизинга. После окончания действия лизингового договора автомобиль можно выкупить в собственность.

Советы

СОВЕТ №1

Перед тем как выбрать лизинг автомобиля, тщательно проанализируйте свои финансовые возможности. Убедитесь, что ежемесячные платежи не превышают 20-30% вашего дохода, чтобы избежать финансовых трудностей.

СОВЕТ №2

Сравните предложения различных лизинговых компаний. Обратите внимание не только на процентные ставки, но и на условия договора, такие как срок лизинга, возможность выкупа автомобиля и дополнительные сборы.

СОВЕТ №3

Изучите условия страхования автомобиля в рамках лизинга. Часто компании требуют полное каско, что может значительно увеличить ваши расходы. Убедитесь, что вы понимаете все нюансы страхового покрытия.

СОВЕТ №4

Не забывайте о возможных дополнительных расходах, таких как техническое обслуживание и налоги. Включите эти расходы в свой бюджет, чтобы избежать неприятных сюрпризов в будущем.