Лизинг автомобиля — финансовый инструмент, позволяющий получить доступ к транспортному средству без полной покупки. В условиях, когда автомобиль становится необходимостью, лизинг предлагает гибкие условия, позволяя использовать машину без значительных затрат. В статье рассмотрим основные преимущества и недостатки лизинга, чтобы помочь вам определить, подходит ли этот вариант для ваших нужд и финансовых возможностей.

Все о лизинге автомобилей — условия и выгоды

Словарь русского языка пополнился новым иностранным термином — лизинг. Это понятие прочно вошло в наш обиход. Условия традиционного кредитования уже не вызывают удивления. Лизинг же имеет свои особенности, отличающие его от автокредитования. Эта схема включает несколько участников. Первым является дистрибьютор, который занимается продажей транспортного средства. Вторым участником сделки выступает покупатель автомобиля. На этом этапе стоит подробнее рассмотреть ситуацию. Также важно упомянуть о третьем участнике — лизинговой компании. Эта организация приобретает автомобили для последующей аренды клиентам. Последним в этой цепочке оказывается сам покупатель, который использует автомобиль по договору аренды. Чтобы лучше понять различия между автокредитованием и лизингом, давайте подробнее рассмотрим систему автокредита.

Лизинг автомобиля представляет собой финансовую услугу, которая позволяет пользователю временно использовать транспортное средство, не приобретая его в собственность. Эксперты отмечают, что этот подход становится все более популярным среди как физических, так и юридических лиц. Основное преимущество лизинга заключается в том, что он позволяет избежать значительных первоначальных затрат на покупку автомобиля, а также обеспечивает гибкость в выборе модели и сроков использования.

По мнению специалистов, лизинг также может быть выгодным с точки зрения налоговых вычетов для бизнеса. Однако важно учитывать, что в конце срока лизинга автомобиль возвращается лизингодателю, и пользователю может потребоваться дополнительная сумма для выкупа или продления договора. Таким образом, лизинг — это удобный инструмент, который требует внимательного анализа условий и потребностей клиента.

https://youtube.com/watch?v=iWWkw_Fjr44

Виды автокредитования

Существует несколько видов автокредитования. Взаимодействие будущего владельца машины производятся с автодилером и банковской компанией. Человек может обратиться в банк, изъявив желание приобрести новый автомобиль. Не исключена возможность приобретения поддержанного автомобиля. Некоторые банковские программы подразумевают залог старого авто для приобретения нового. Программ существует довольно много. Доступность существующих схем автокредитования подразумевает обслуживание различных категорий лиц. Обратиться могут клиенты, не имеющие водительского удостоверения. Данный случай подразумевает дальнейшую сдачу машины в аренду или передачу третьему лицу в качестве подарка.

| Аспект лизинга | Описание | Преимущества/Недостатки |

|---|---|---|

| Что это такое? | Долгосрочная аренда автомобиля с правом последующего выкупа. Лизинговая компания (лизингодатель) покупает автомобиль и передает его в пользование клиенту (лизингополучателю) за ежемесячную плату. | Преимущества: Не требует больших первоначальных вложений, возможность обновления автопарка, налоговые льготы для юридических лиц. Недостатки: Автомобиль не является вашей собственностью до выкупа, возможны ограничения по пробегу, штрафы за досрочное расторжение. |

| Виды лизинга | Финансовый лизинг: Подразумевает выкуп автомобиля по окончании срока договора. Операционный лизинг: Автомобиль возвращается лизингодателю по окончании срока, без права выкупа. | Финансовый: Похож на кредит, но с другими условиями. Операционный: Удобен для тех, кто часто меняет автомобили и не хочет заниматься их продажей. |

| Участники процесса | Лизингодатель: Компания, предоставляющая автомобиль в лизинг. Лизингополучатель: Клиент, который пользуется автомобилем. Продавец автомобиля: Автосалон или дилер, у которого лизингодатель приобретает автомобиль. | Лизингодатель: Получает прибыль от ежемесячных платежей. Лизингополучатель: Получает автомобиль в пользование без полной оплаты сразу. Продавец: Расширяет круг потенциальных покупателей. |

| Основные условия | Срок лизинга (обычно от 1 до 5 лет), размер первоначального взноса (может отсутствовать), ежемесячные платежи, выкупная стоимость (для финансового лизинга), ограничения по пробегу (для операционного лизинга). | Гибкость: Условия могут быть адаптированы под нужды клиента. Ограничения: Важно внимательно изучать договор, чтобы избежать неприятных сюрпризов. |

| Для кого подходит? | Юридические лица и ИП: Для обновления автопарка, оптимизации налогообложения. Физические лица: Как альтернатива автокредиту, если нет желания сразу владеть автомобилем. | Бизнес: Эффективный инструмент для развития. Частные лица: Удобно для тех, кто не хочет обременять себя продажей автомобиля в будущем. |

Интересные факты

Вот несколько интересных фактов о лизинге автомобиля:

-

Гибкость и доступность: Лизинг автомобиля позволяет пользователю получить доступ к новому автомобилю без необходимости полной его покупки. Это особенно привлекательно для людей, которые хотят регулярно обновлять свой автомобиль, так как лизинг обычно длится от 2 до 5 лет, после чего можно выбрать новый автомобиль.

-

Налоговые преимущества: В некоторых странах лизинг может предоставить налоговые преимущества как для физических, так и для юридических лиц. Например, бизнесы могут вычитать лизинговые платежи из налогооблагаемой базы, что делает лизинг более выгодным вариантом по сравнению с покупкой.

-

Ограничения на пробег: Лизинг часто включает ограничения на пробег, что может быть важным фактором для пользователей. Обычно лимит составляет от 10,000 до 15,000 миль в год. Превышение этого лимита может привести к дополнительным расходам, что стоит учитывать при выборе лизинга.

https://youtube.com/watch?v=z0VK7Te05Yk

Механизм автокредитования

Механизм действующей системы автокредитования знаком многим гражданам. Рассмотрим ситуацию покупки нового автомобиля в автосалоне. Человек приходит в центр продаж автомобилей, выбирает интересующую его модель, а затем обращается к кредитному специалисту. Сотрудник заполняет заявку, которая отправляется на рассмотрение в банк. Каждый автодилер работает с определёнными финансовыми учреждениями. Отправленная заявка анализируется банками-партнёрами. После этого начинается процесс выбора наиболее выгодного предложения. Некоторые банки могут отказать в кредите, в то время как у других могут быть разные условия по срокам кредитования и процентным ставкам. Покупатель выбирает наиболее подходящий вариант, и договор переходит к этапу оформления. При покупке нового автомобиля не требуется оценка машины экспертом. Если выбранная программа подразумевает первоначальный взнос, то необходимо внести указанную сумму сразу при подписании документов. Перед подписанием договора важно внимательно изучить все бумаги. Практика показывает, что наличие страховки в договоре может стать проблемой. Страхование КАСКО является обязательным условием для оформления кредита, так как банк должен быть уверен в сохранности автомобиля. Многие финансовые учреждения не ограничиваются только этим и часто требуют также оформить страхование жизни. Наличие дополнительных страховок может положительно сказаться на размере процентной ставки по кредиту.

Плюсы и минусы автокредита

Как разобраться в системе кредитования? Вопрос можно очень часто встретить на тематических форумах. Достаточно будет разъяснить сущность плюсов и минусов автокредита. Положительные стороны оформления договора кредитования:

- Быстрое оформление сделки. Купить транспортное средство по условиям кредитования можно буквально за пару часов с момента посещения автосалона.

- Длительный срок договора. Самые распространенные условия кредитования позволяют приобрести ТС, выплачивая долг от 1 года до 5 лет. Чем больше количество лет, тем выше итоговая сумма переплаты. Желательно стараться выплатить заемную сумму денег как можно быстрее.

- Использование возможности государственной поддержки. Существует программа льготного кредитования. Государству выгодно, чтобы жители покупали машины отечественного производства. Участвуя в программе, имеется шанс возмещения процентов по договору от государства.

Любой процесс, известный человеку, имеет свои положительные и отрицательные стороны. Обратимся к минусам автокредитования:

- Строгие условия. Приобрести машину по условиям автокредитования может далеко не каждый желающий. Студентам, пенсионерам рассчитывать на заключение договора не приходится. Учитывается официальный доход, стаж на последнем месте работы.

- Отсутствие статуса полноценного собственника. После подписания договора машина становится залоговым движимым имуществом. Владелец ТС не является полноправным собственником приобретенного имущества.

- Дополнительные траты. Договор автокредитования подразумевает наличие страховок, первоначального взноса. Зачастую, человек обращается к помощи банка в обратном случае, когда лишних денег совершенно не имеется.

https://youtube.com/watch?v=LLNZpb51694

Схема лизинга

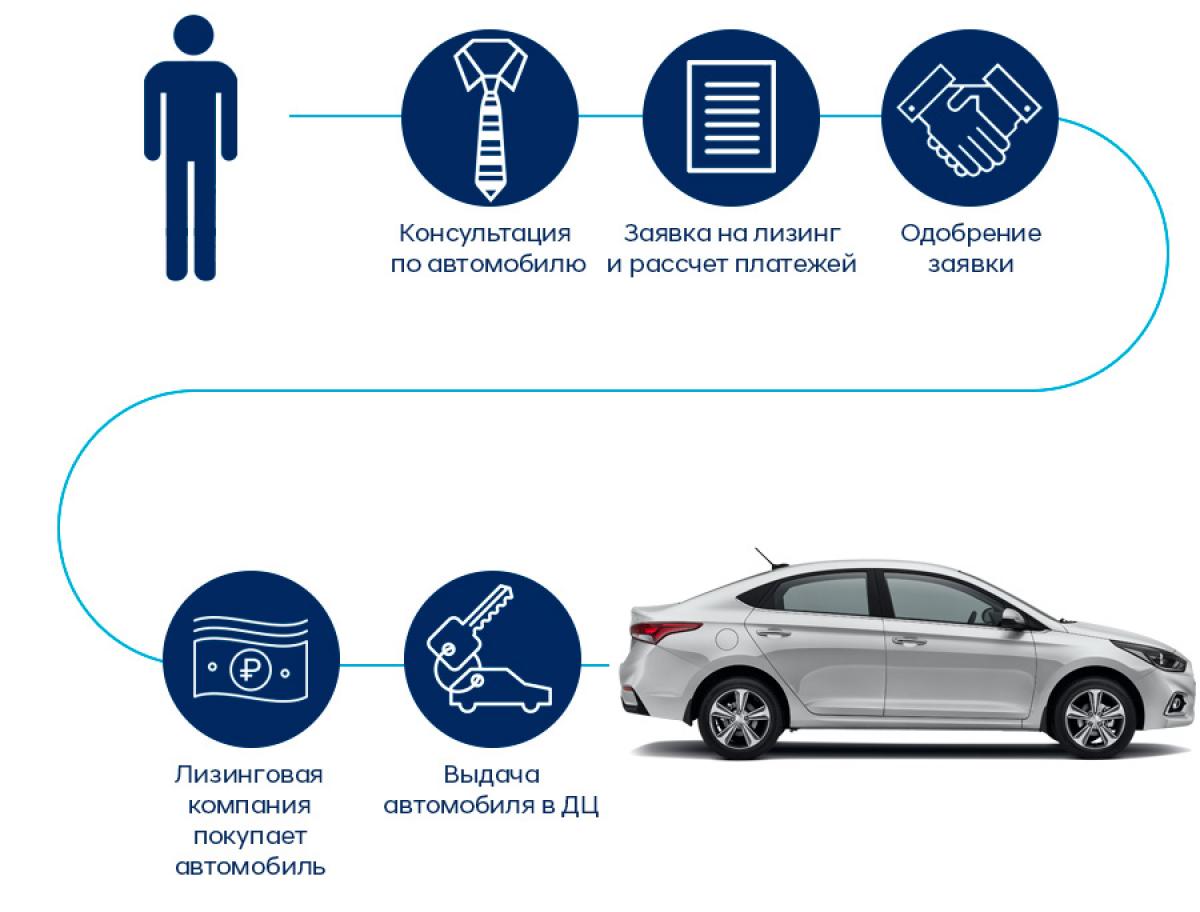

Суть лизинга можно объяснить следующим образом. В центре этой схемы находится лизингодатель — компания, обладающая средствами для покупки определенного транспортного средства. Клиент, который обращается за помощью, называется лизингополучателем. Он сообщает, какой именно вид транспорта ему необходим. Лизингодатель начинает поиск нужного объекта, обращаясь к производителю. После того как компания приобретает транспорт, с клиентом подписывается договор, согласно которому документальным владельцем автомобиля становится лизингодатель.

Теперь стоит подробнее рассмотреть различные формы лизинга.

- Финансовый лизинг. Это основная форма, о которой мы говорили ранее. Лизинговая компания ищет транспорт по запросу клиента, покупает его и передает лизингополучателю по договору.

- Оперативный лизинг. Эта форма не предполагает последующего выкупа автомобиля у лизинговой компании. Проще говоря, она напоминает стандартный договор аренды.

- Обратный лизинг. Данная схема редко применяется к автомобилям и чаще используется в сфере недвижимости. В этом случае активы приобретаются и передаются другому участнику схемы. После передачи компания возвращает эти активы обратно. Сделка оформляется через лизинговый договор, а ее привлекательность заключается в снижении налогового бремени.

Лизинг для юридических лиц

Приобретением ТС по условиям лизинга чаще занимаются юридические лица. Статистика объясняется наличием большого количества выгод. Юрлицо обращается к лизинговой компании для приобретения легковых, грузовых автомобилей, спец. техники. Компания самостоятельно занимается подбором наиболее предпочтительных вариантов осуществления сделки. Приобретенное имущество помещается на баланс лизинговой компании. Бухгалтерия юридического лица автоматически освобождается от бумажной волокиты по вопросу сделки и дальнейшего использования ТС. По мере использования объекта покупки происходит ускоренный амортизационный процесс. К моменту выплаты долга и переходу имущества на баланс организации, остаточная стоимость имущества значительно снижается. Это определяет наличие меньшего имущественного налога.

Отрицательные моменты по данному соглашению, несомненно, присутствуют. Юридическое лицо имеет минимум прав по распоряжению приобретенным объектом. Наличие просрочек по предстоящим платежам может стать причиной фатального завершения сделки. Лизинговая компания имеет полное право вернуть ТС в случае не уплаты очередного платежа. Соглашение может стать недействительным. Оплаченные ранее суммы денег возвращены не будут.

Лизинг для физических лиц

Для физических лиц лизинговые сделки имеют свои особенности. Тем не менее, нельзя утверждать, что они приносят такую же выгоду, как для юридических лиц. Компании получают значительно больше преимуществ от приобретения автомобилей через лизинг. На практике физические лица могут рассчитывать на выгоду только в случае покупки дорогих иномарок. Важно тщательно ознакомиться с договором, который предстоит подписать. Рекомендуется выбирать автомобили, стоимость которых превышает миллион рублей. Условия лизинга для физических лиц во многом схожи с арендой. Клиенту необходимо подтвердить свою платежеспособность, предоставив паспорт, водительское удостоверение, ИНН и справку по форме 2-НДФЛ. Возможно, потребуется помощь поручителей, а также внесение первоначального взноса, который составит не менее 10-20%. К положительным аспектам данного подхода можно отнести отсутствие необходимости уплаты транспортного налога. Как уже упоминалось, приобретенный автомобиль будет числиться на балансе лизингодателя, в то время как все финансовые обязательства будут лежать на лизингополучателе.

Что такое лизинг автомобиля для физических лиц — обзор понятия простыми словами + виды автолизинга

Приобретение автомобиля для современного человека перестало быть проблемой. Существует несколько возможностей обретения необходимого транспортного средства. Самым выгодным является накопить на покупку требуемую сумму денег. Однако, при существующих реалиях, сделать это представляется невероятно сложно. Поэтому граждане обращаются к помощи банков для оформления соглашения кредитования. Новым способом обретения необходимого имущества выступает приобретение авто по условиям подписания лизинга. Данный вариант подразумевает использование машины в аренду. Существующие виды автолизинга подразумевают аренду транспорта или использование машины с возможностью последующего выкупа. Кредитный и лизинговый соглашения похожи в отношении ежемесячной оплаты. Требуемая сумма денежных средств выплачивается ежемесячно частями. Право пользования машиной также аналогично при обоих видах оформления сделок. ТС запрещено продавать или передавать третьим лицам. За состоянием используемого имущества следует пристально следить. Необходимо вовремя оформлять страховку ОСАГО. Собственником по кредитному договору выступает пользователь. При оформлении лизинга рассчитывать на наличие права собственности получится только после полного погашения долга.

Лизинг авто для ИП и частных лиц — подробное руководство как купить машину в лизинг

Лизингодатели активно работают как с юридическими, так и с физическими лицами. Условия сделок могут значительно различаться в зависимости от типа участников. Обычно более выгодные условия предлагаются юридическим лицам, однако индивидуальные предприниматели и физические лица также могут воспользоваться этой практикой. Рассмотрим подробнее процесс заключения сделки.

-

В первую очередь, лизингополучателю следует определиться с маркой и производителем автомобиля, который он хочет приобрести. В рамках лизинга рассматриваются только новые автомобили от известных производителей. Важно, чтобы на транспортное средство предоставлялась длительная гарантия.

-

На рынке существует множество компаний, предлагающих лизинговые услуги. Этап выбора контрагента также актуален в кредитной сфере. Необходимо оценить, насколько выгодны предложенные условия. Рекомендуется проанализировать размер компании и срок её работы на рынке. Не будет лишним ознакомиться с отзывами в интернете — надежный партнер обычно имеет хорошую репутацию. Важно внимательно изучить условия будущего соглашения. Если вы не уверены в своих финансовых знаниях, не стесняйтесь обратиться за помощью к юристу, так как в договорах часто используется сложная терминология, которая может запутать обычного человека.

-

После выбора компании необходимо подготовиться к подписанию документов. Вам потребуется собрать определенный пакет документов. Обязательными являются: паспорт, водительские права, справка по форме 2-НДФЛ и копия трудовой книжки. Если сделка осуществляется с участием ИП, необходимо предоставить свидетельство о регистрации в налоговом органе. Не забудьте включить заявление — хотя бланк предоставляется сотрудниками компании, он должен быть в вашем пакете документов.

-

Оформление документов невозможно без наличия двух видов страховок: КАСКО и ОСАГО. Последнюю можно оформить на весь срок действия лизингового соглашения. Наиболее выгодным вариантом считается ежегодное приобретение полиса. Обращение в одну страховую компанию может обеспечить вам скидки. Страхование КАСКО может быть более сложным из-за высокой стоимости, поэтому стоит обсудить с лизинговой компанией возможность исключения маловероятных рисков, что может снизить стоимость полиса.

-

Подписание договора. Если на предыдущих этапах не было допущено ошибок, в договоре не должно быть скрытых условий. Внимательно ознакомьтесь с документами, которые вы собираетесь подписать.

Лизинг авто для юридических лиц — условия приобретения автомобиля в лизинг + пошаговая инструкция по покупке авто

Юридические лица наиболее часто обращаются к практике приобретения транспортного средства по схеме лизинга. Рассматриваются не только отечественные автомобили. Зачастую приобретается грузовой транспорт или специальная техника. Условия приобретения автомобиля несут большую выгоду, чем для физического лица. Причиной осуществления покупки может стать увеличение количества сотрудников, необходимость совершения большего числа перевозок, расширение сферы деятельности. Юридическое лицо обращается к помощи лизингодателя, назвав типы необходимых транспортных средств. Компания самостоятельно организует поиск запрошенного объекта, занимается подготовкой документации. Приобретя товар по полученному запросу, осуществляется оформление и подписание лизингового договора. Объект числится на балансе лизингополучателя. Юрлицо избавляется от лишнего пункта собственного баланса. Следует отсутствие необходимости оплаты лишних налогов. По мере действия соглашения амортизационный износ автомобиля ведет к уменьшению его стоимости. Когда транспорт должен будет перейти на баланс юрлица, стоимость объекта будет значительно ниже первоначальной. Данное явление называется ускоренной амортизацией. Факт снижения стоимости приведет к меньшему объему налогов, необходимых для уплаты. Чтобы приобрести недвижимое имущество по правилам лизинга, потребуется следовать следующим рекомендациям:

- Тщательно проанализируйте существующих лизингодателей.

- Подайте запрос в выбранную компанию, заполните заявление.

- При получении положительного ответа, ознакомьтесь с предложенными условиями.

- Соберите необходимый пакет документации.

- Проверьте составленный договор, подпишите документы.

- Обязательно последует оплата первоначального взноса, подготовка документов страхования.

Как правильно выбрать надежную лизинговую компанию – практические советы от экспертов

Выбор подходящего лизингодателя требует тщательного анализа текущего рынка. Важно обратить внимание на срок работы компании, с которой планируется сотрудничество. Необходимо изучить отзывы клиентов, уделяя особое внимание репутации организации. Далее следует внимательно рассмотреть предлагаемые лизинговые программы, так как условия могут накладывать определенные ограничения на лизингополучателя. Доверие стоит оказывать тем компаниям, которые имеют длительный опыт работы в этой сфере. Желательно, чтобы у партнера было множество филиалов по всей стране. Также обязательно сравните стоимость предоставляемых услуг.

7. Часто задаваемые вопросы по лизингу авто

- Насколько возможна покупка без оплаты первоначального взноса? Приобрести авто по условиям лизинга без первоначального взноса вполне возможно. Следует тщательно ознакомиться с имеющимися на рынке предложениями. Более велика вероятность подобных сделок с маленькими по размеру компаниями.

- Можно ли рассматривать б/у автомобили? Не исключено, что поиск компании, согласной на подобные условия, обвенчается успехом. Однако, большинство существующих организаций работают исключительно с новыми машинами.

- Какие права остаются за лизингодателем после оформления договора? Не стоит путать договор лизинга с кредитным соглашением. После подписания документов собственником машины остается лизингодатель. При нарушении условий соглашения следует ожидать потери используемого ТС. Согласно существующим условиям кредитования, просрочка очередного платежа может послужить основанием для изъятия авто банком. Выплаченная ранее сумма денежных средств будет возвращена за вычетом амортизационной стоимости. Согласно лизинговому соглашению, ТС будет изъято, выплаченные ранее денежные ресурсы будут потеряны.

Сравнение лизинга и кредита: что выбрать для покупки автомобиля?

При выборе способа финансирования покупки автомобиля многие потенциальные владельцы сталкиваются с вопросом: что лучше — лизинг или кредит? Оба варианта имеют свои преимущества и недостатки, и выбор зависит от индивидуальных потребностей и финансовых возможностей. Рассмотрим основные аспекты, которые помогут сделать осознанный выбор.

1. Суть лизинга и кредита

Лизинг — это долгосрочная аренда автомобиля, при которой лизингодатель (компания, предоставляющая лизинг) остается владельцем транспортного средства, а лизингополучатель (клиент) получает право пользования автомобилем на определенный срок. В конце срока лизинга клиент может выкупить автомобиль по остаточной стоимости или вернуть его лизингодателю.

Кредит, в свою очередь, представляет собой заемные средства, которые клиент получает от банка или кредитной организации для покупки автомобиля. В этом случае клиент становится полноправным владельцем автомобиля сразу после его покупки и обязан выплачивать кредит в установленный срок.

2. Финансовые аспекты

При лизинге клиент обычно вносит первоначальный взнос, который составляет 10-30% от стоимости автомобиля, а затем ежемесячно оплачивает лизинговые платежи. Эти платежи, как правило, ниже, чем при кредитовании, так как клиент платит только за амортизацию автомобиля на протяжении срока лизинга.

Кредитование требует более значительного первоначального взноса, который может достигать 20-50% от стоимости автомобиля. Ежемесячные платежи по кредиту могут быть выше, так как они включают в себя не только амортизацию, но и проценты по кредиту.

3. Условия и ограничения

Лизинг часто имеет ограничения по пробегу (например, 15 000-20 000 км в год), что может быть неудобно для тех, кто планирует активно использовать автомобиль. В случае превышения лимита клиент может столкнуться с дополнительными расходами.

Кредит не накладывает таких ограничений, и владелец автомобиля может использовать его по своему усмотрению. Однако стоит учитывать, что при продаже автомобиля его стоимость может снизиться из-за износа и пробега.

4. Налоги и страхование

При лизинге лизингополучатель может получить налоговые льготы, так как лизинговые платежи могут быть вычтены из налогооблагаемой базы для юридических лиц. Физические лица также могут воспользоваться некоторыми налоговыми преимуществами, но они менее значительны.

При кредитовании налоговые вычеты отсутствуют, однако владелец автомобиля может самостоятельно выбирать страховые условия и уровень покрытия.

5. Гибкость и обновление автомобиля

Лизинг позволяет легко обновлять автомобиль, так как по истечении срока лизинга клиент может выбрать новый автомобиль и начать новый лизинговый контракт. Это особенно удобно для тех, кто предпочитает ездить на новых моделях и не хочет беспокоиться о продаже старого автомобиля.

Кредит, в свою очередь, требует больше времени и усилий для продажи автомобиля, если клиент решит обновить свой транспорт. Однако, после погашения кредита, владелец становится полноправным владельцем автомобиля и может распоряжаться им по своему усмотрению.

6. Итог

Выбор между лизингом и кредитом зависит от множества факторов, включая финансовые возможности, предпочтения в использовании автомобиля и планы на будущее. Лизинг может быть более выгодным для тех, кто предпочитает менять автомобили каждые несколько лет и хочет снизить ежемесячные расходы. Кредит подойдет тем, кто хочет стать полноправным владельцем автомобиля и не ограничивать себя в пробеге и использовании. Важно тщательно проанализировать все аспекты и выбрать наиболее подходящий вариант для своей ситуации.

Вопрос-ответ

Каковы основные преимущества лизинга автомобиля?

Лизинг автомобиля предлагает несколько преимуществ, включая меньшие первоначальные затраты по сравнению с покупкой, возможность обновления автомобиля через регулярные интервалы времени и налоговые льготы для бизнеса. Кроме того, лизинг может включать в себя услуги по обслуживанию и страхованию, что упрощает управление автомобилем.

Какие условия обычно включаются в договор лизинга?

Договор лизинга обычно включает срок лизинга, месячные платежи, ограничения по пробегу, условия обслуживания и страхования, а также условия выкупа автомобиля по окончании срока лизинга. Важно внимательно изучить все условия, чтобы избежать неожиданных расходов.

Можно ли лизинговать автомобиль для личного пользования?

Да, лизинг автомобиля доступен как для бизнеса, так и для личного пользования. Многие компании предлагают специальные программы лизинга для частных лиц, что позволяет им пользоваться новым автомобилем без необходимости его покупки. Однако условия могут отличаться от бизнес-лизинга, поэтому важно ознакомиться с предложениями различных лизинговых компаний.

Советы

СОВЕТ №1

Перед тем как выбрать лизинг автомобиля, тщательно изучите условия различных лизинговых компаний. Обратите внимание на процентные ставки, сроки лизинга и дополнительные сборы, чтобы выбрать наиболее выгодный вариант.

СОВЕТ №2

Определите свои финансовые возможности и выберите автомобиль, который соответствует вашему бюджету. Убедитесь, что ежемесячные платежи по лизингу не превышают 15-20% от вашего дохода, чтобы избежать финансовых трудностей.

СОВЕТ №3

Проверьте, какие услуги включены в лизинг, такие как страхование, техническое обслуживание и возможность выкупа автомобиля по окончании срока лизинга. Это поможет вам избежать неожиданных расходов в будущем.

СОВЕТ №4

Не забывайте о возможности досрочного расторжения договора лизинга. Узнайте условия и возможные штрафы, чтобы быть готовым к изменениям в ваших планах или финансовом положении.